Þenslan í þjóðarbúinu er í rénun og útlit fyrir að ágætt jafnvægi náist í þjóðarbúskapnum árið 2024 samkvæmt þjóðhagsspá Hagstofu Íslands sem liggur til grundvallar þessu fjárlagafrumvarpi. Spáin byggist á því að verulega hægi á fólksflutningum til landsins en hröð fólksfjölgun hefur verið megindrifkraftur hagvaxtar undanfarin ár. Spáin er í meginatriðum samhljóða öðrum nýlegum hagspám fyrir árið 2024 en nokkuð bjartari fyrir yfirstandandi ár. Efnahagshorfur kalla á að unnið verði að áframhaldandi afkomubata og lækkun opinberra skulda. Stuðlar það að viðnámsþrótti hagkerfisins og bættri ytri stöðu. Þá er enn nokkuð í land með að verðbólga verði á ný í markmiði þótt gert sé ráð fyrir að hún fari fremur hratt lækkandi. Raungerist þessar fyrirætlanir skapast forsendur fyrir lækkun vaxta. Lækkun raunvaxta getur stuðlað að áframhaldandi kröftugri fjárfestingu. Viðvarandi fjárfesting getur að sama skapi átt þátt í að bæta framleiðnivöxt hagkerfisins, en aukin framleiðni er forsenda sjálfbærs vaxtar lífskjara.

Spenna á vinnumarkaði virðist hafa minnkað undanfarna mánuði. Atvinnuleysi náði lágmarki fyrr á árinu og lausum störfum hefur fækkað. Þjóðhagsspá gerir ráð fyrir að atvinnuleysi aukist lítillega og verði 4% árið 2024. Horfur eru á að verðbólga lækki áfram enda hefur verðbólguþrýstingur minnkað á breiðum grunni og áhrif hagstjórnarlegs aðhalds undanfarinna missera eru enn að koma fram.

Enn er þó of snemmt að hrósa sigri og áfram er brýn þörf á samhæfingu hagstjórnar til þess að verðbólga lækki að markmiði. Þjóðhagsspáin gerir ráð fyrir að verðbólga verði að jafnaði 4,9% árið 2024 og lækki svo enn frekar árið eftir.

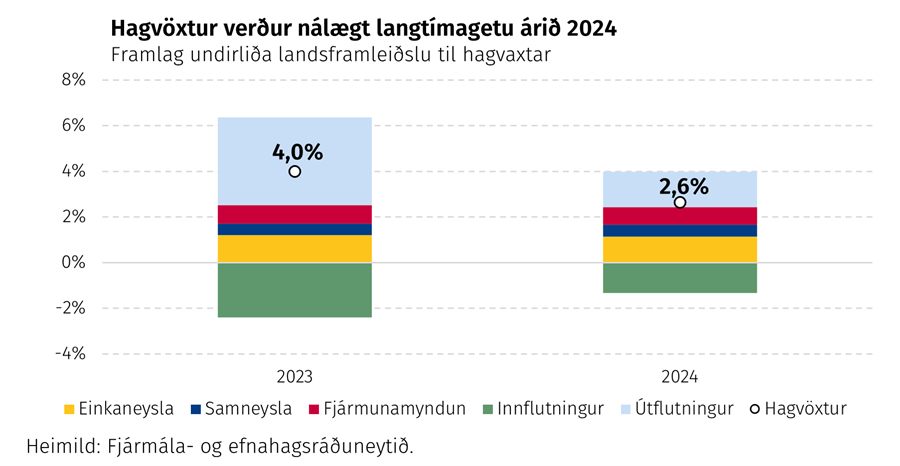

Einkaneysla og fjárfesting hafa vaxið af miklum krafti undanfarin tvö ár. Nú hægir á vextinum og nálgast hann jafnvægi árið 2024 gangi þjóðhagsspáin eftir. Þá er gert ráð fyrir 2–3% vexti einkaneyslu og fjárfestingar. Nýbyggðum íbúðum hefur fjölgað það sem af er ári og spáir Hagstofan áframhaldandi vexti í íbúðafjárfestingu 2024. Hlutdeild fjárfestingar í landsframleiðslu er nú sú mesta frá fjármálakreppunni og gert er ráð fyrir að hún haldist jafn há árið 2024 þrátt fyrir að þenslan í þjóðarbúinu hjaðni og raunvextir hafi hækkað.

Vöxtur útflutnings, einkum ferðaþjónustu, hefur verið afar kraftmikill en talið er að útflutningsvöxturinn nálgist jafnvægi árið 2024 og verði þá 3%. Þótt hægi á vextinum standa allar helstu útflutningsgreinar sterkum fótum. Mikil útflutningsáform eru í nokkrum vaxtargreinum, s.s. fiskeldi og heilbrigðistengdum greinum, en ekki er búist við því að þau hafi veruleg áhrif á heildarútflutning fyrr en síðar. Halli á viðskiptum við útlönd 2024 verður áþekkur því sem verið hefur, eða 1–2% af landsframleiðslu, gangi spáin eftir. Bætt afkoma ríkissjóðs minnkar viðskiptahallann og styrkir þannig viðnámsþrótt þjóðarbúsins gagnvart ytri áföllum.

Spáin gerir ráð fyrir að nokkuð hægi á aðflutningi fólks til landsins enda hefur hann aðallega verið drifinn áfram af mikilli eftirspurn eftir vinnuafli. Spár undanfarinna ára hafa oft vanmetið fólksfjölgun sem hefur verið einn helsti drifkraftur hagvaxtar. Samhliða hægari fólksfjölgun og fjölgun íbúða er búist við því að húsnæðismarkaður færist áfram í átt að meira jafnvægi.

Staða heimila styrkist með lækkandi verðbólgu og vöxtum

Laun hafa hækkað meira en verðlag undanfarið ár og kaupmáttur launa hefur aukist á ný. Verðbólga leggst að jafnaði þyngst á þau sem hafa lægstar tekjur og mesta framfærslubyrði. Spornað hefur verið við þeirri þróun, m.a. með hækkun viðmiða tekjuskattskerfisins og hækkun bóta. Þannig hafa bætur almannatrygginga verið hækkaðar svo þær haldi í við verðbólgu en því til viðbótar hækkuðu húsaleigubætur um fjórðung milli ára frá miðju ári 2022, eignaskerðingarmörk í vaxtabótakerfinu hækkuðu um 50% í byrjun þessa árs og nýtt barnabótakerfi, sem er innleitt í skrefum í byrjun þessa árs og þess næsta, tryggir að bæturnar nái til 3.000 fleiri heimila en áður.

Hærri vextir geta vegið á móti fyrir fjárhag skuldsettra heimila. Vaxtagjöld heimilanna, í hlutfalli við ráðstöfunartekjur, voru enn lág í sögulegu samhengi árin 2021–2022 en nálguðust langtímameðaltal sitt á fyrsta ársfjórðungi yfirstandandi árs. Þau hafa líklega hækkað frekar. Þrátt fyrir hærri vexti eru vanskil á lánum til heimila enn með minnsta móti.

Þjóðhagsspáin byggist á þeirri forsendu að laun hækki með svipuðum hætti og á árunum 2019–2020 en þá var verðbólga jafnframt mun lægri en nú. Á þessum grundvelli er talið að kaupmáttur launa vaxi áfram 2024 og að vextir geti byrjað að lækka á því ári. Hagur heimilanna vænkast samhliða auknum kaupmætti, auknum verðstöðugleika og lægra vaxtastigi. Þetta samspil launa, verðbólgu og vaxta er viðkvæmt og krefst ábyrgðar og samstillingar á vinnumarkaði, í opinberum fjármálum og á sviði peningastefnu.

Ríkisfjármál eiga ekki að auka við eftirspurn í hagkerfinu

Ríkisfjármál geta haft fjölþætt áhrif á hagþróun. Við núverandi aðstæður hárrar verðbólgu og verðbólguvæntinga er mikilvægt að ríkisfjármálin stuðli ekki að enn frekari innlendri eftirspurn. Ólíkt því þegar mikill slaki myndast í hagkerfinu, líkt og í faraldrinum, geta aukin ríkisútgjöld eða skattalækkanir nú sem auka á halla ríkissjóðs haft í för með sér verulegan samfélagslegan kostnað í hærri verðbólgu og vöxtum.

Þá geta ríkisfjármál dregið úr öðru efnahagslegu ójafnvægi. Breytt skattlagning ferðaþjónustu líkt og stefnt er að, sem dregur úr þeim skattalega stuðningi sem greinin hefur notið, er til þess fallin að jafna samkeppnisstöðu atvinnugreina og stuðla að efnahagslegum stöðugleika.

Áhrif ríkisfjármála á eftirspurn metin með tvennum hætti

Algengur mælikvarði á efnahagsleg áhrif ríkisfjármála er breyting á afkomu ríkissjóðs milli ára, leiðrétt fyrir tilteknum þáttum. Hér verða í fyrsta sinn birtir tvenns konar útreikningar á þessu. Útreikningarnir mæla það sama en með ólíkum hætti. Niðurstaða þeirra er hér svipuð, líkt og fjallað er um hér að neðan.

Í fyrsta lagi er lagt mat á hagsveifluleiðréttan frumjöfnuð ríkissjóðs. Í þeirri aðferð eru metin áhrif hagsveiflunnar á tekjur og gjöld ríkissjóðs dregin frá frumjöfnuði hans. Áhrif ríkisfjármála á eftirspurn eru talin ráðast af þeim hluta afkomubreytingarinnar sem eftir stendur. Í öðru lagi eru lagðar saman ákvarðanir um breytingar á tekjum og útgjöldum sem nánar er fjallað um í köflum 4 Tekjur ríkissjóðs og 5 Gjöld ríkissjóðs. Sú aðferð er ekki háð tölfræðilegu mati á áhrifum hagsveiflunnar.

Í báðum tilfellum byggist greiningin þó á mati á framleiðslugetu, þ.e. því stigi efnahagsumsvifa sem er talið samrýmast stöðugu verðlagi. Mikil óvissa ríkir nú um vöxt framleiðslugetu, einkum í ljósi mikillar fólksfjölgunar sem erfitt er að áætla hvort haldi áfram til lengdar. Þá hafa ítrekað verið miklar breytingar á mati Hagstofunnar á hagvexti liðinna ára og ársfjórðunga.

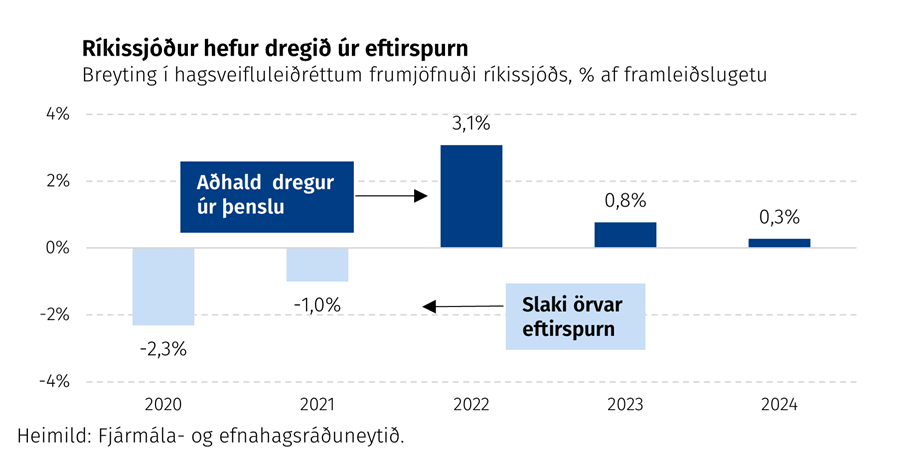

Hagsveifluleiðréttur frumjöfnuður bendir til aðhalds undanfarin ár

Mat á hagsveifluleiðréttum frumjöfnuði leiðir í ljós að ríkissjóður hefur haldið aftur af eftirspurn í hagkerfinu frá árinu 2022 eftir mikinn stuðning við heimili og fyrirtæki í gegnum faraldurinn. Enn gætir töluverðs aðhalds á yfirstandandi ári en áætlanir gera ráð fyrir að ríkisfjármálin dragi lítillega úr eftirspurn árið 2024, þ.e. hagsveifluleiðréttur frumjöfnuður ríkissjóðs eykst lítilega milli ára þegar tekið hefur verið tillit til spár um minnkandi framleiðsluspennu.

Lítill útgjaldavöxtur samhliða auknum tekjum

Hin aðferðafræðin til að leggja mat á eftirspurnaráhrif ríkissjóðs felst í því að leggja saman áhrif ákvarðana um lækkun eða hækkun tekna og útgjalda.

Jafnvægisvöxtur frumútgjalda er hér skilgreindur sem vöxtur framleiðslugetunnar á nafnvirði sem nemur 9,0% á næsta ári samkvæmt spá Hagstofu. Með öðrum orðum er litið svo á að útgjöld geti vaxið að því marki á nafnvirði, s.s. vegna vísitölutenginga og langtímavaxtar hagkerfisins, án þess að í því felist ákvörðun um aukin umsvif ríkisins í hagkerfinu. Vaxi útgjöld meira telst það leiða af ákvörðunum um aukin umsvif. Atvinnuleysisbætur eru ekki taldar með enda leiða þær að mestu sjálfvirkt af hagsveiflunni.

Samkvæmt þessu aukast útgjöld um 9 ma.kr. umfram nafnvöxt framleiðslugetu 2024 eða sem nemur 0,2% af framleiðslugetu. Þar af má rekja um 13 ma.kr. til hækkunar á fjárheimildum vegna verðbólgu á árinu 2023 umfram forsendur síðustu fjárlaga sem færist inn í fjárlögum 2024. Lækkun annarra útgjalda vega á móti, þ.m.t. þær 17 ma.kr. útgjaldaráðstafanir sem kynntar voru í aðdraganda framlagningar frumvarpsins. Því til viðbótar aukast útgjöld um 7,5 ma.kr. þar sem stuðningur við orkuskipti færist frá VSK-kerfinu til Orkusjóðs. Á móti útgjaldavextinum vega sértækar tekjuráðstafanir sem sýndar eru í mynd að neðan og nema u.þ.b. 26 ma.kr., eða 0,5% af framleiðslugetu. Samanlagt dregur ríkissjóður úr eftirspurn í hagkerfinu um 0,3% af framleiðslugetu skv. þessari aðferðafræði.

Þessi útreikningur er í megindráttum í samræmi við tölfræðilega matið, þ.e. að ríkissjóður hamli lítillega eftirspurn árið 2024 samkvæmt frumvarpinu. Af þessum greiningum leiðir að ekkert svigrúm er til að auka ríkisútgjöld frekar eða draga úr fyrirhuguðum tekjuráðstöfunum án þess að það leiði beint til aukinnar eftirspurnar, og þannig hærri verðbólgu og vaxta, nema samsvarandi ráðstafanir séu gerðar til að bæta afkomu á móti. Það sama gildir um endurlán ríkissjóðs til aðila á borð við Húsnæðissjóð, Betri samgöngur og Menntasjóð námsmanna.

Frávikssviðsmyndir

Margþætt óvissa er um þróun efnahagsmála hverju sinni. Ráðuneytið hefur útbúið tvær sviðsmyndir sem fanga áhrif tiltekinna óvissuþátta. Í sviðsmyndunum felst ekki heildstætt óvissumat heldur eru þær aðeins stílfærð dæmi um mögulega aðra hagþróun en í spá Hagstofunnar.

Bjartsýn sviðsmynd

Í bjartsýnni sviðsmynd ráðuneytisins er gert ráð fyrir meiri útflutningi og fjárfestingu. Eftirspurn eftir íslenskri ferðaþjónustu hefur vaxið af miklum krafti sem hefur einkum birst í mikilli fjölgun ferðamanna til landsins. Aukist útgjöld hvers ferðamanns hér á landi getur útflutningsverðmæti ferðaþjónustu einnig aukist. Væri það í takt við stefnu stjórnvalda um aukna framleiðni í greininni. Í sviðsmyndinni er gert ráð fyrir sama fjölda ferðamanna og í grunnspá Hagstofunnar, en að útgjöld hvers ferðamanns séu 6% meiri en þar er gert ráð fyrir. Í sviðsmyndinni er einnig gert ráð fyrir að framkvæmdir hefjist við Hvammsvirkjun 2024 ólíkt grunnspá.

Í sviðsmyndinni er hagvöxtur 2024 um 1% meiri en í grunnspá eða sem nemur um 40 ma. kr. Atvinnuleysi er lítið eitt minna og kaupmáttur meiri.

Raungerist bjartsýna sviðsmyndin má gera ráð fyrir að afkoma ríkissjóðs verði 10–15 ma.kr. betri á næsta ári í samanburði við áætlun fjárlagafrumvarpsins, eða sem nemur 0,3% af VLF. Áætlaður halli á rekstri ríkissjóðs færi þannig úr 1% af VLF og yrði 0,7% af VLF. Skýrist það einkum af hærri tekjum í samræmi við breyttar efnahagsforsendur. Áhrifin á skuldir ríkissjóðs eru um 0,5% af VLF til lækkunar og skýrist breytingin til jafns af bættri afkomu og hærri VLF í útreikningi hlutfallsins. Skuldir ríkissjóðs skv. skuldreglu laga um opinber fjármál yrðu þannig 30,4% af VLF í árslok 2024 í stað 30,9% af VLF, eins og gert er ráð fyrir í fjárlagafrumvarpinu.

Svartsýn sviðsmynd

Í svartsýnni sviðsmynd ráðuneytisins eru óhagstæðari forsendur um þróun verðbólgu og vaxta. Verðbólga hefur nú um nokkurt skeið verið talsvert yfir markmiði og þótt hún hafi farið lækkandi eru verðbólguvæntingar enn of háar, bæði til skemmri og lengri tíma. Enn er því hætta á að trúverðugleiki verðbólgumarkmiðs Seðlabankans reynist veikari en gert er ráð fyrir í grunnspánni. Í sviðsmyndinni er gert ráð fyrir því að kjölfesta verðbólguvæntinga verði aftur jafn laus og fyrir miðjan síðasta áratug. Við það verður verðbólga þrálátari en í grunnspá. Jafnframt er gert ráð fyrir meiri launahækkunum á næstu misserum en í grunnspá, t.d. í viðleitni til að viðhalda sama vexti í kaupmætti launa og í grunnspánni.

Í sviðsmyndinni er verðbólga 2024 um 1,5 prósentustigum hærri en í grunnspá og vextir að sama skapi. Kaupmáttur á mann og einkaneysla er um 0,5 prósentustigum minni en í grunnspá. Hagvöxtur er óverulega minni 2024, en neikvæð áhrif hærra vaxtastigs á efnahagsumsvif koma í meiri mæli fram á árunum á eftir.

Raungerist svartsýna frávikssviðsmyndin má gera ráð fyrir að afkoma ríkissjóðs verði 5–10 ma.kr. lakari í samanburði við áætlun fjárlagafrumvarpsins eða sem samsvarar 0,2% af VLF. Áætlaður halli á rekstri ríkissjóðs færi þannig úr 1% af VLF og yrði 1,2% af VLF. Forsendur sviðsmyndarinnar leiða til hækkunar nafnverðs tekna um 15 ma.kr. vegna hærra verðlags, en útgjaldaauki er metinn um 20–25 ma.kr. Hækkun útgjalda má rekja nokkurn veginn til jafns til hærri vaxtagjalda vegna aukinna verðbóta verðtryggðra lána og hærri frumgjalda vegna forsendna um þróun verðlags og launa. Vakin er athygli á því að í niðurstöðum sviðsmyndarinnar er gert ráð fyrir að frumgjöld ríkissjóðs sem tengd eru verðlagi taki breytingum innan ársins. Í framkvæmd má hins vegar gera ráð fyrir að hluti þeirra útgjalda komi ekki fram fyrr en ári síðar þegar fjárheimildir ráðuneyta og stofnana eru leiðréttar fyrir þróun verðlags umfram forsendur fjárlaga. Þannig kann hluti af afkomulækkun ríkissjóðs samkvæmt sviðsmyndinni að koma fram ári síðar. Áhrif á skuldir ríkissjóðs skv. skuldareglu eru um 0,1–0,2% af VLF til lækkunar, þrátt fyrir lakari afkomuhorfur. Þannig lækkar skuldahlutfallið um 0,3% af VLF vegna hærra nafnverðs VLF í sviðsmyndinni en lakari afkoma hækkar hlutfallið um 0,1–0,2% af VLF á móti. Skuldir ríkissjóðs fara þannig úr 30,9% af VLF skv. áætlun fjárlagafrumvarpsins og verða 30,8% af VLF skv. forsendum sviðsmyndarinnar.